- Werknemers bepalen zelf of zij deelnemen of niet

- Jij bepaalt hoe de regeling eruit ziet (eenmalige of maandelijkse uitkering)

- Inclusief de mogelijkheid om jezelf te verzekeren

Nabestaandenverzekering Collectief voor werknemers: wat kost het en wat levert het op?

Wel of niet niet deelnemen?

Zorg je graag goed voor je medewerkers en hun naasten, maar vraag je je af of een Nabestaandenverzekering wel echt iets oplevert? Deze reken- en premievoorbeelden geven je meer inzicht in de kosten en mogelijkheden van de Nabestaandenverzekering Collectief voor werknemers. Zodat je een betere beslissing kunt nemen voor de dierbaren van je werknemers.

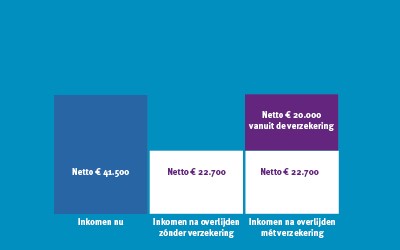

Inkomen mét en zonder Nabestaanden-verzekering

Inkomen mét en zonder Nabestaanden-verzekering

Peter en Annet zijn getrouwd en hebben twee kinderen onder de 18. Peter verdient bruto € 35.000,- per jaar en Annet € 15.000,-. Netto is dit in totaal ongeveer € 41.500,-.

Inkomen zónder deelname aan de verzekering

Als Peter overlijdt, betekent dit voor Annet het volgende.

| Bruto jaarinkomen Annet | € 15.000,- |

| Wettelijke Anw-uitkering tot het jongste kind 18 wordt |

€ 11.669,- |

| Totaal bruto | € 26.669,- |

Dit is netto ongeveer € 22.700,- en betekent een inkomensachteruitgang van € 18.800,- op jaarbasis. Zodra het jongste kind 18 wordt, is het verschil nog veel groter. Want dan stopt de wettelijke Anw-uitkering.

Inkomen mét deelname aan de verzekering

Peter neemt deel aan de verzekering met een jaarlijkse uitkering van € 20.000,-. Als Peter overlijdt, krijgt Annet dit bedrag ieder jaar netto uitgekeerd tot haar AOW-leeftijd. Zolang Annet hetzelfde blijft verdienen en haar kinderen onder de 18 zijn komt ze op hetzelfde inkomen als voor zijn overlijden.

Wat kost het?

Premievoorbeeld 1

Werknemer IT-bedrijf, 32 jaar

Verzekerde jaarlijkse uitkering: € 20.000,-

Premie: € 18,95 per maand

De premie wordt ingehouden op het netto salaris van de werknemer.

Uitkering (netto) vindt plaats tot de AOW-leeftijd van de partner.

Premievoorbeeld 2

Werknemer Horecabedrijf, 47 jaar

Verzekerde uitkering eenmalig: € 120.000,- (gelijk aan 3 keer jaarsalaris)

Premie: € 17,36 per maand

De premie wordt ingehouden op het netto salaris van de werknemer.

Uitkering (netto) vindt plaats aan de nabestaanden.

Ik wil een offerte aanvragen